Comme chaque année au mois d’avril, la campagne de déclaration des revenus s’ouvre en France. Salaires, montants à reporter, formulaires à compléter : les règles applicables aux revenus allemands reposent sur une mécanique déclarative précise, qui diffère selon que vous bénéficiez ou non du statut de travailleur frontalier fiscal. Les contribuables domiciliés en France et ayant perçu des revenus en Allemagne doivent les déclarer via le formulaire 2047, puis les reporter dans le formulaire 2042.

Cas n°1 — Vous avez le statut de travailleur frontalier fiscal

Qui est concerné ?

Pour bénéficier du statut de frontalier fiscal franco-allemand au sens de la convention fiscale du 21 juillet 1959, trois conditions doivent être réunies :

- Résider dans la zone frontalière française : départements du Bas-Rhin (67), du Haut-Rhin (68) ou de la Moselle (57), dans une commune dont le territoire est situé en tout ou partie à moins de 30 km de la frontière ;

- Travailler dans la zone frontalière allemande (communes à moins de 30 km de la frontière côté allemand) ;

- Rentrer en principe chaque jour à son domicile la tolérance est de 45 jours de non-retour maximum par an.

Si ces conditions sont remplies, vos revenus restent imposables en France uniquement. L’impôt est donc dû en France, même si votre employeur allemand a pu retenir à la source un impôt provisoire (Lohnsteuer) celui-ci devra vous être remboursé par le Finanzamt.

Quel montant déclarer ?

Vous pouvez déduire les cotisations sociales obligatoires (maladie, dépendance, chômage, retraite) de votre salaire brut, y compris les avantages en nature.

Sur la base de votre Lohnsteuerbescheinigung (attestation fiscale annuelle délivrée par l’employeur), le montant net à déclarer correspond généralement à : point 3 du Lohnsteuerbescheinigung (salaire brut de base/ Bruttoarbeitslohn) diminué cotisations sociales obligatoires (cases 17 à 22) :

• KV-Beitrag (Assurance maladie)

• RV-Beitrag (Assurance retraite)

• AV-Beitrag (Assurance chômage)

• PV-Beitrag (Assurance dépendance)

Il ne faut pas déduire l’impôt allemand (Lohnsteuer) éventuellement retenu à la source (par exemple le premier mois le temps de régulariser votre statut de frontalier). La régularisation du trop versé se fait directement en déposant une déclaration d’impôt en Allemagne.

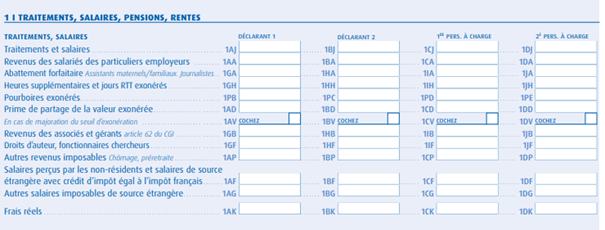

Formulaire 2047, section 1 :

Dans le formulaire 2047, la section 1 doit comporter :

- Le nom du déclarant ;

- Le pays d’origine des revenus : ici l’Allemagne ;

- La nature du revenu : salarié privé ;

- Le montant du revenu : après déduction des seules cotisations sociales obligatoires, sans déduire l’impôt allemand.

Formulaire 2042 :

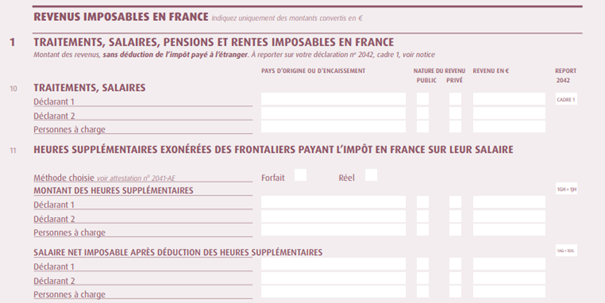

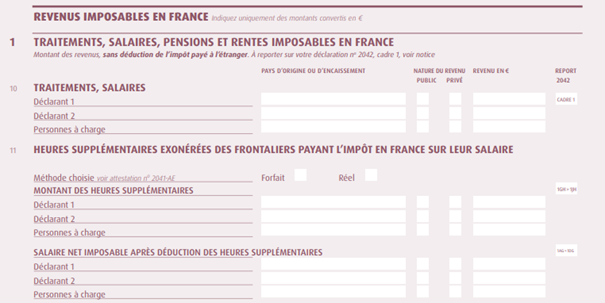

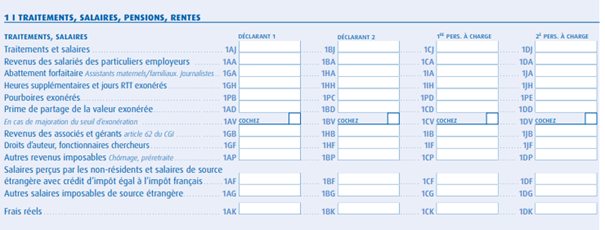

Les salaires allemands du frontalier fiscal sont à indiquer en cases 1AG ou 1BG selon le titulaire des revenus (« autres salaires imposables de source étrangère »).

Il ne faut pas oublier de joindre le formulaire 2047 pour détailler les revenus perçus en Allemagne.

Cas n°2 — Vous travaillez en Allemagne sans le statut de frontalier fiscal

Qui est concerné ?

Vous êtes dans ce cas si vous ne remplissez pas l’une des trois conditions du statut frontalier : par exemple, votre lieu de résidence ou votre lieu de travail est situé hors de la zone des 30 km, ou vous dépassez les 45 jours de non-retour au domicile.

Dans cette configuration, vos revenus sont imposés en Allemagne par votre employeur via le prélèvement à la source (Lohnsteuer). Vous restez cependant résident fiscal français et avez l’obligation de déclarer l’ensemble de vos revenus mondiaux en France.

Pour éviter la double imposition, la convention franco-allemande prévoit un mécanisme de crédit d’impôt égal au montant de l’impôt français calculé sur ces revenus. L’impôt allemand payé n’est pas déductible du revenu imposable, mais neutralise l’impôt français correspondant.

Quel montant déclarer ?

Le montant à reporter est celui des rémunérations perçues en Allemagne (y compris les avantages en nature), diminué des cotisations sociales obligatoires, mais sans déduire l’impôt allemand.

Formulaire 2047, section 1 :

Dans le formulaire 2047, la section 1 doit comporter :

- Le nom du déclarant ;

- Le pays d’origine des revenus : ici l’Allemagne ;

- La nature du revenu : salarié privé ;

- Le montant du revenu : après déduction des seules cotisations sociales, sans déduire le Lohnsteuer.

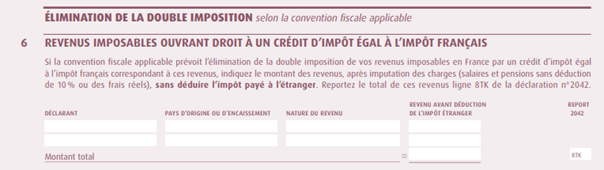

Formulaire 2047, section 6 :

Les revenus doivent être reportés une seconde fois dans la section 6 du formulaire 2047, intitulée « Revenus imposables ouvrant droit à un crédit d’impôt égal à l’impôt français ».

Le montant à indiquer est identique : revenus après déduction des cotisations sociales, avant déduction de l’impôt allemand.

Formulaire 2042 :

Les salaires allemands sont à indiquer en cases 1AF ou 1BF selon le titulaire des revenus.

Le montant total des revenus concernés doit ensuite être reporté en case 8TK du formulaire 2042. Ce report déclenche l’application du crédit d’impôt correspondant.

Si vous relevez du régime d’assurance maladie allemand (et n’êtes donc pas affilié à un régime obligatoire français), cochez les cases 8SH (déclarant 1) et/ou 8SI (déclarant 2) dans la rubrique « 8 – Divers » de la déclaration 2042 C.

Ressources utiles

Pour accompagner les contribuables dans leurs démarches, plusieurs ressources peuvent être utiles :

- Le site officiel des impôts propose un accompagnement pas à pas des déclarations en ligne, avec un détail écran par écran permettant de mieux comprendre chaque étape de la saisie : https://www.impots.gouv.fr/www2/fichiers/didacticiels/partenaires/services_en_ligne/part/

- Par ailleurs, le guide fiscal de notre partenaire dédié aux travailleurs frontaliers franco-allemands est disponible sur leur site et reprend de manière détaillée les principales règles applicables à la déclaration des revenus : https://frontaliers-grandest.eu/accueil/salaries/france-allemagne/fiscalite/

En cas de doute sur votre situation personnelle (dépassement du seuil de 45 jours, activité mixte France/Allemagne, employeur public…), n’hésitez pas à contacter votre centre des impôts ou à solliciter notre équipe de juristes.