Comme chaque année au mois d’avril, la campagne de déclaration des revenus s’ouvre en France. Salaires, pensions, montants à reporter, formulaires à compléter : les règles applicables aux revenus belges reposent sur une mécanique déclarative précise. Les contribuables domiciliés en France et ayant perçu des revenus en Belgique doivent les déclarer.

Cet article reprend les informations essentielles et les modalités à connaître pour effectuer votre déclaration.

Cas n°1 — Vous avez le statut de travailleur frontalier fiscal

Qui est concerné ?

Depuis le 1er janvier 2012, les nouveaux travailleurs frontaliers ne bénéficient plus du statut fiscal de frontalier et paient leurs impôts en Belgique.

Seules les personnes bénéficiant du statut avant le 1er janvier 2012 peuvent conserver ce statut et continuer à payer leurs impôts en France jusqu’en 2033, à condition :

- de maintenir, de manière ininterrompue jusqu’en 2033, leur foyer d’habitation permanent dans la zone frontalière française ;

- d’exercer leur activité dans la zone frontalière belge ;

- et de ne pas sortir plus de 30 jours par année civile de la zone frontalière belge pour l’exercice de leur activité.

La zone frontalière de chaque Etat comprend toutes les communes situées dans la zone délimitée par la frontière commune et une ligne tracée à une distance de 20 kilomètres de cette frontière, étant entendu que les communes traversées par cette ligne sont incorporées dans la zone frontalière. La liste des communes frontalière est disponible en suivant ce lien : https://bofip.impots.gouv.fr/bofip/7650-PGP.html/identifiant%3DBOI-ANNX-000436-20150410

Quel montant déclarer ?

Si vous bénéficiez du statut de frontalier fiscal, les revenus perçus au titre de votre activité exercée en Belgique sont imposables en France. Ils doivent donc être déclarés en France, après déduction des cotisations sociales belges.

Formulaire 2042 :

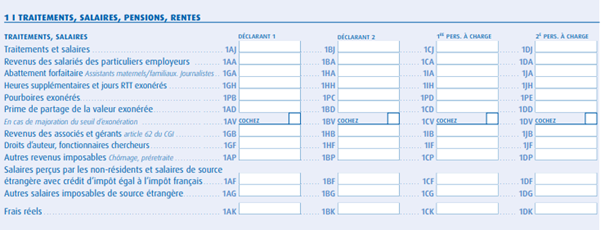

Les salaires belges du frontalier fiscal sont à indiquer en cases 1AG ou 1BG selon le titulaire des revenus (« autres salaires imposables de source étrangère »).

Il ne faut pas oublier de joindre le formulaire 2047 pour détailler les revenus perçus en Belgique.

Formulaire 2047, cadre 1 « Traitement, salaire, pension et rentes imposables en France » :

Dans le formulaire 2047, la section 1 doit comporter :

- Le nom du déclarant ;

- Le pays d’origine des revenus : ici la Belgique ;

- La nature du revenu : salarié privé ;

- Le montant du revenu : après déduction des seules cotisations sociales obligatoires, sans déduire l’impôt belge.

Cas n°2 — Vous travaillez en Belgique sans le statut de frontalier fiscal

Qui est concerné ?

Sont concernés notamment les travailleurs frontaliers qui ont commencé une activité professionnelle en Belgique à compter du 1er janvier 2012, ainsi que ceux qui ont perdu le bénéfice du statut de frontalier fiscal en raison du non-respect de l’une des conditions requises.

Dans cette situation, les revenus sont imposés en Belgique. L’employeur procède alors chaque mois au prélèvement du précompte professionnel directement sur le salaire.

Un salarié imposé en Belgique doit, en tant que résident fiscal français, déclarer ses revenus belges en France. Il s’agit de la déclaration des revenus mondiaux. Ces revenus sont pris en compte pour déterminer le taux d’impôts français appliqués aux revenus français.

La convention fiscale franco-belge utilise la méthode du taux effectif.

Quel montant déclarer ?

Il convient de déclarer le revenu perçu en Belgique après déduction des cotisations sociales obligatoires et du précompte professionnel déjà retenu en Belgique.

Les revenus de source belge sont ensuite pris en compte pour le calcul du taux moyen d’imposition du foyer fiscal français. Ce taux est uniquement appliqué aux revenus imposables en France.

Les revenus belges ne sont donc pas imposés une seconde fois en France : ils servent uniquement à déterminer le taux d’imposition applicable aux revenus de source française.

Formulaire 2042-C « déclaration complémentaire des revenus ».

Cette déclaration doit être remplie par les salariés qui résident en France et perçoivent des revenus professionnels à l’étranger exonérés d’impôt en France mais retenus pour le calcul du taux effectif.

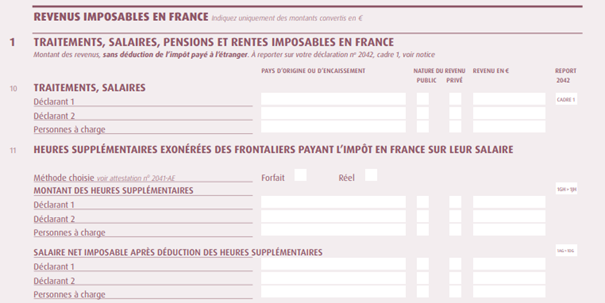

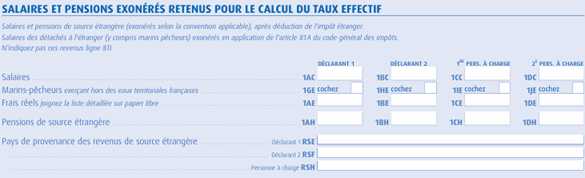

Vous devez cocher « Salaires et pensions exonérés retenus pour le taux effectif ». Il faudra alors indiquer vos salaires belges dans les cases 1AC à 1DC. Les frais réels peuvent être indiqués en 1AE et suivants

Formulaire 2047 – « déclaration des revenus encaissés à l’étranger »

Si vous ne percevez pas d’autres revenus de source étrangère, il ne serait pas nécessaire de souscrire une déclaration 2047.

Ressources utiles

Pour accompagner les contribuables dans leurs démarches, plusieurs ressources peuvent être utiles :

- Le site officiel des impôts propose un accompagnement pas à pas des déclarations en ligne, avec un détail écran par écran permettant de mieux comprendre chaque étape de la saisie : https://www.impots.gouv.fr/www2/fichiers/didacticiels/partenaires/services_en_ligne/part/

- Par ailleurs, notre partenaire a un guide fiscal dédié aux travailleurs frontaliers franco-belge qui est disponible sur leur site et reprend de manière détaillée les principales règles applicables à la déclaration des revenus : https://frontaliers-grandest.eu/brochures/guide-fiscal-france-belgique/

En cas de doute sur votre situation personnelle, n’hésitez pas à contacter votre centre des impôts ou à solliciter l’équipe de juristes de Frontaliers Grand Est.