Comme chaque année au mois d’avril, la campagne de déclaration des revenus s’ouvre en France. Salaires, pensions, montants à reporter, formulaires à compléter : les règles applicables aux revenus luxembourgeois reposent sur une mécanique déclarative précise. Les contribuables domiciliés en France et ayant perçu des revenus au Luxembourg doivent les déclarer via le formulaire 2047, puis les reporter dans le formulaire 2042.

Cet article reprend les informations essentielles et les modalités à connaître pour effectuer votre déclaration 😊

Formulaire 2047, section 1 :

Dans le formulaire 2047, la section 1 doit comporter :

- Le nom du déclarant ;

- Le pays d’origine des revenus : ici le Luxembourg ;

- La nature du revenu (privé/public) : à titre informatif, les pensions versées par la CNAP au titre d’une activité professionnelle exercée dans le secteur privé sont des pensions de nature publique (une pension de nature privée constitue un revenu qui n’est pas versé par une institution étatique mais qui relève d’une initiative personnelle ou d’un contrat privé comme le 3ème pilier notamment)

- Le montant du revenu : après déduction des seules cotisations sociales.

Pour les salaires, il ne faut pas déduire les frais d’obtention à 540 euros ni l’impôt luxembourgeois déjà payé.

Concernant les pensions, il ne faut pas déduire le crédit d’impôt pour pensionné bonifié ni l’impôt luxembourgeois déjà payé.

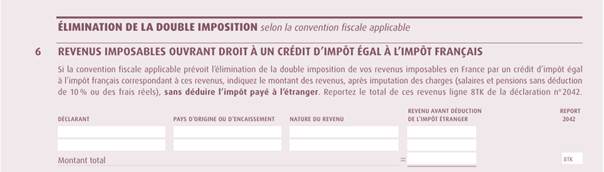

Formulaire 2047, section 6 :

Les revenus doivent être reportés une seconde fois dans la partie 6 du formulaire 2047, intitulée « revenus imposables ouvrant droit à un crédit d’impôt égal à l’impôt français ».

Le montant à indiquer correspond aux revenus luxembourgeois après déduction des cotisations sociales :

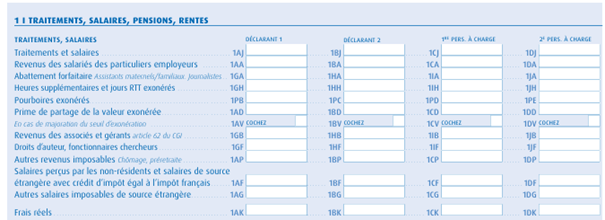

Formulaire 2042, section 1, salaires :

Les montants déclarés au sein du formulaire 2047 doivent ensuite être reportés dans le formulaire 2042.

Les salaires luxembourgeois sont à indiquer en cases 1AF ou 1BF selon le titulaire des revenus.

En cas de télétravail et de dépassement du seuil des 34 jours, le montant correspondant doit être reporté case 1AG ou 1BG selon le titulaire de revenus.

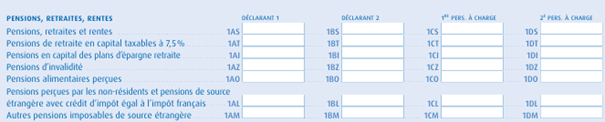

Les pensions luxembourgeoises sont à indiquer en cases 1AL ou 1BL, selon le titulaire :

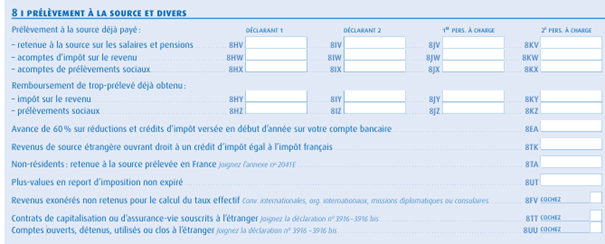

Formulaire 2042 section 8 :

Le montant total des revenus concernés doit enfin être reporté en case 8TK du formulaire 2042. Ce report permet l’application du crédit d’impôt correspondant :

Pour accompagner les contribuables dans leurs démarches, plusieurs ressources peuvent être utiles :

- Le site officiel des impôts propose un accompagnement pas à pas des déclarations en ligne, avec un détail écran par écran permettant de mieux comprendre chaque étape de la saisie : https://www.impots.gouv.fr/www2/fichiers/didacticiels/partenaires/services_en_ligne/part/

- Par ailleurs, le guide fiscal de notre partenaire dédié aux travailleurs frontaliers franco-luxembourgeois est disponible en téléchargement gratuit et reprend de manière détaillée les principales règles applicables à la déclaration des revenus : https://frontaliers-grandest.eu/brochures/guide-2025-declaration-fiscale-pour-les-frontaliers-franco-luxembourgeois/