Wie jedes Jahr im April beginnt in Frankreich die Kampagne zur Einkommensteuererklärung. Gehälter, Renten, zu übertragende Beträge, auszufüllende Formulare: Die für luxemburgische Einkünfte geltenden Regeln beruhen auf einem klaren deklarativen System. Steuerpflichtige mit Wohnsitz in Frankreich, die Einkünfte in Luxemburg erzielt haben, müssen diese über das Formular 2047 deklarieren und anschließend in das Formular 2042 übertragen.

Dieser Artikel fasst die wichtigsten Informationen und die zu beachtenden Schritte für Ihre Steuererklärung zusammen 😊

Formular 2047, Abschnitt 1:

Im Formular 2047 muss Abschnitt 1 folgende Angaben enthalten:

- Den Namen des Steuerpflichtigen;

- Das Herkunftsland der Einkünfte: hier Luxemburg;

- Die Art des Einkommens (privat/öffentlich): zur Information: Die von der CNAP im Rahmen einer im privaten Sektor ausgeübten Tätigkeit gezahlten Renten sind Renten öffentlicher Natur (eine Rente privater Natur stellt ein Einkommen dar, das nicht von einer staatlichen Institution gezahlt wird, sondern auf einer persönlichen Initiative oder einem privaten Vertrag beruht, wie insbesondere die 3. Säule);

- Die Höhe des Einkommens: nach Abzug ausschließlich der Sozialversicherungsbeiträge.

Bei Gehältern dürfen die Werbungskosten in Höhe von 540 Euro sowie die bereits in Luxemburg gezahlte Steuer nicht abgezogen werden.

Bei Renten dürfen weder der gewährte Steuerbonus für Rentner noch die bereits in Luxemburg gezahlte Steuer abgezogen werden.

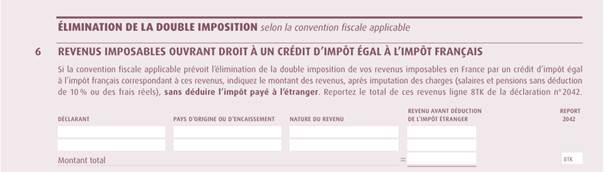

Formular 2047, Abschnitt 6:

Die Einkünfte müssen ein zweites Mal im Abschnitt 6 des Formulars 2047 eingetragen werden, mit dem Titel „steuerpflichtige Einkünfte, die einen Anspruch auf eine Steuerermäßigung in Höhe der französischen Steuer begründen“.

Der anzugebende Betrag entspricht den luxemburgischen Einkünften nach Abzug der Sozialversicherungsbeiträge.

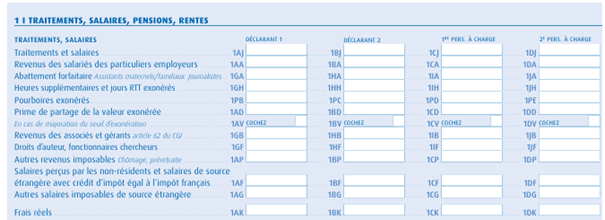

Formular 2042, Abschnitt 1, Gehälter:

Die im Formular 2047 angegebenen Beträge müssen anschließend in das Formular 2042 übertragen werden.

Die luxemburgischen Gehälter sind je nach Steuerpflichtigem in die Felder 1AF oder 1BF einzutragen.

Im Falle von Telearbeit und bei Überschreitung der Grenze von 34 Tagen muss der entsprechende Betrag je nach Steuerpflichtigem in die Felder 1AG oder 1BG eingetragen werden.

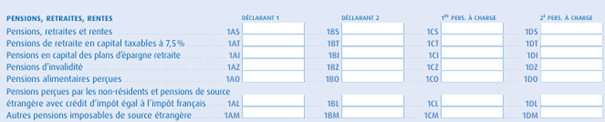

Die luxemburgischen Renten sind je nach Steuerpflichtigem in die Felder 1AL oder 1BL einzutragen.

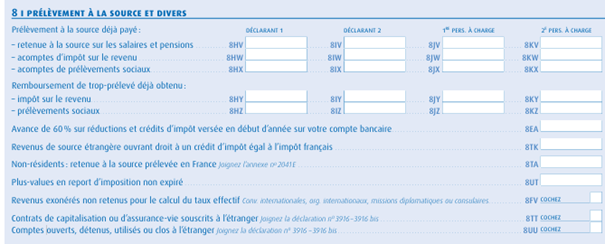

Formular 2042, Abschnitt 8:

Der Gesamtbetrag der betreffenden Einkünfte muss schließlich in Feld 8TK des Formulars 2042 eingetragen werden. Diese Eintragung ermöglicht die Anwendung des entsprechenden Steuerkredits.

Zur Unterstützung der Steuerpflichtigen bei ihren Schritten können mehrere Ressourcen hilfreich sein:

- Die offizielle Website der Steuerbehörden bietet eine schrittweise Begleitung für die Online-Steuererklärung, mit einer detaillierten Darstellung Bildschirm für Bildschirm, die es ermöglicht, jeden Schritt der Eingabe besser zu verstehen: Maquette des démarches en ligne des usagers particuliers

- Darüber hinaus steht unser Steuerleitfaden für französisch-luxemburgische Grenzgänger kostenlos zum Download zur Verfügung und erläutert ausführlich die wichtigsten Regelungen zur Einkommensteuererklärung: Guide déclaration fiscale pour les frontaliers franco-luxembourgeois